会计案例解析45——同一控制下企业合并中置出资产的会计处理

发布时间:2017-12-08来源:未知作者:admin

案例情况:

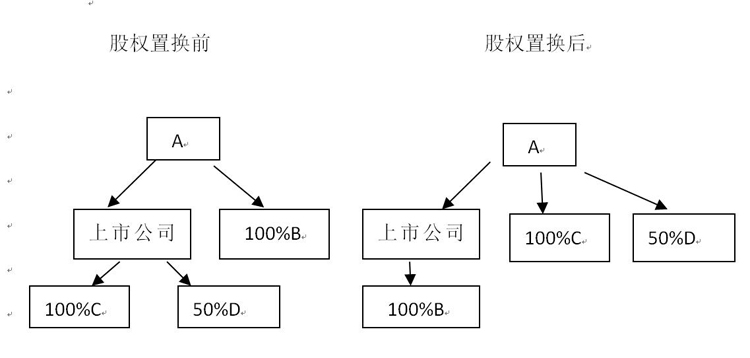

2015年度,某上市公司以持有的C子公司100%股权和D子公司50%股权,与控股股东A集团有限责任公司持有的B有限公司100%股权进行资产置换。交易双方约定,对于拟置出股权资产净资产评估值为负的,交易双方协商以1元作为交易价格;对于拟置出股权资产净资产评估值为正的,交易双方协商以置出公司净资产评估值乘以上市公司持股比例作为交易价格;对于拟置入资产,交易双方协商以最终评估值为定价依据。上市公司置出子公司C净资产账面价值-1.8亿,评估值为-1.7亿,作价1元;子公司D净资产账面价值3.8亿,评估值为4亿,50%股权作价2亿。置入B公司净资产账面价值5亿,股权评估值6亿,作价6亿。上市公司以发行股份方式支付资产置换之差额,发行股份公允价值4亿,股本1亿。

简单来说,就是100%C作价1元 +50%D作价2亿+A公司定向增发公允价值4亿与100%B作价6亿进行交换。

问题:

上市公司在合并报表层面将置出资产能否作为股权转让确认当期投资损益?

案例解析:

上市公司与其控股股东进行上述资产置换,应作为同一控制下的企业合并处理。

根据企业会计准则及相关规定,同一控制下的企业合并,合并方以支付现金、转让非现金资产或者承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并报表中账面价值的份额作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。另根据《2015年上市公司年报会计监管报告》中对此类问题的分析:如果置出资产交易部分,将资产公允价值与账面价值的差额确认损益,但在置入资产交易部分,又将置出资产公允价值与同一控制下取得子公司有关资产账面价值的差额调整权益,人为地将一项同一控制下的企业合并交易割裂成两项独立的交易,并基于不同的原则予以会计处理,不符合会计准则相关规定,将导致会计处理在逻辑上的不一致。因此,上市公司置出资产与置入资产应作为一项交易进行会计处理,适用同一控制下企业合并的相关规定。

1.母公司个别报表的会计处理:假设置入B公司净资产账面价值与在最终控制方合并报表中账面价值相同,上市公司母公司应将置入长期股权投资初始投资成本确认为5亿。上市公司母公司置出股权之前对其按照成本法核算,该长期股权投资账面价值假设为1.3亿,发行自身权益工具股本1亿,借方贷方差额应确认资本公积2.7亿。会计分录如下:

借:长期股权投资—B公司5亿

贷:股本1亿

贷:长期股权投资—C和D公司 1.3亿

贷:资本公积 2.7亿

2.合并报表会计处理:置入资产净资产账面价值5亿,置出资产的净资产账面价值共计0.1亿,发行股本1亿,借方贷方差额应确认资本公积3.9亿。合并报表与母公司个别报表资本公积差额,对应调整合并报表期初未分配利润等1.2亿。其中置出资产的净资产账面价值(0.1亿)= C净资产账面价值(-1.8亿)+ D净资产账面价值(3.8亿*50%)。

-

- 分享到:

-