会计案例解析82——关于取得控制权后剩余股权购买义务如何进行会计处理

发布时间:2018-08-13来源:未知作者:大信技术标准部

案例背景:

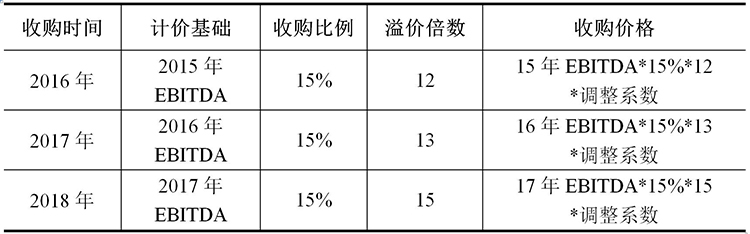

A上市公司与甲公司签订股权转让协议,约定分四批购买甲公司持有的B公司100%股权。第一批转让于2015年1月1日完成,A上市公司以1.2 亿元的现金对价收购B公司55%股权,并取得对B公司的控制权。剩余45%股权,A上市公司将分三批购买,具体时间和价格如下:

调整系数如下表:

股权转让协议约定,B公司应将2015年、2016年及2017年每个会计年度净利润的80%在法律允许的范围内按持股比例分配给交易双方。

问题:

在取得55%股权的时点以及后续分批取得股权的时点如何进行相应的会计处理?

案例解析:

实务中存在两种观点。

观点一:取得55%股权时,应确认55%的长期股权投资和相应比例的商誉,剩余股权确认少数股东权益,在后续取得时点按照收购少数股东权益进行会计处理。取得55%股权时对少数股权收购的义务,视为一项远期合约。对该远期合约的处理,又有两种意见:一是将其视为衍生工具,以公允价值计量且其变动计入损益;二是将是视为或有事项,适用或有事项准则进行会计处理。

观点二:应将多次取得股权视为一揽子交易,取得55%股权时,视为收购100%股权进行会计处理,对剩余股权的远期收购义务全额确认为负债,不再列报少数股东权益。

上述问题,我们已提交证监会会计部讨论,反馈意见如下:

经过讨论,与会者倾向上述观点二。案例中多批次购买B公司股权的安排构成一揽子交易,应作为一项取得100%股权的交易进行会计处理,将未来购买45%股权的支付义务全额确认为负债。对于是否仍列报少数股东权益,部分与会者指出,剩余45%股权的转让定价以EBITA为基础且2015至2017年净利润的80%须对双方股东分红,表明甲公司依然享有其所持股份所有权上的风险和报酬,即股权的现时权利,若在合并报表上不将其列报为少数股东权益将与实际情况不符。但另有部分与会者认为,现行准则并没有规定因其他方享有股权相关的风险和报酬就一定需要确认少数股东权益,例如常见的附带业绩补偿条款的100%股权收购安排中,在业绩承诺期间内,出售方也承担或享有已出售股权的风险和报酬,但是企业合并准则并没有因此要求收购方在合并报表中因此确认少数股东权益。

-

- 分享到:

-