新收入准则案例6——汽车零部件制造商参与模具的研发和制作,为客户提供零部件相关收入的确认

发布时间:2020-07-21来源:未知作者:技术标准部

在新收入准则分步实施中,境内全部上市企业自2020年1月1日起施行新收入准则。新收入准则取代了财政部于2006年颁布的《企业会计准则第14号—收入》及《企业会计准则第15号—建造合同》(统称“旧收入准则”)。

旧收入准则以风险报酬转移作为收入确认时点的判断标准。新收入准则下以控制权转移作为收入确认时点的判断标准,引入了收入确认计量的“五步法”,针对特定交易或事项及合同成本提供了更多的指引。辨析新旧准则在实务应用中的差异,有助于正确应用新收入准则,并顺利实现新旧准则差异衔接过渡。

大信会计师事务所技术标准部推出新收入准则下相关业务会计处理系列参考案例,供执业人员参考。

案例背景

汽车零部件制造商在向主机厂(客户)提供汽车零部件产品的过程中,需使用大量的模具。模具一般是由汽车零部件制造商与客户根据特定车型共同开发,用于生产特定车型的零部件产品。客户一般与零部件制造商单独签订模具采购合同。客户提供模具的技术要求,汽车零部件制造商联系模具供应商采购、制作模具。客户对模具单独进行验收,达到批量生产条件时支付模具费用。

合同通常约定,模具的所有权归属于客户,但使用权归属于汽车零部件制造商;汽车零部件制造商承担模具在使用过程中发生的任何费用,如维修、更换等;模具的使用寿命结束后,模具移交给客户或者根据客户要求处理。

汽车零部件制造商一般有两种方式向客户收取模具费用:一种是模具单独定价,客户单独支付模具价款;另一种是模具费用包含在零部件产品售价中,模具不单独定价。

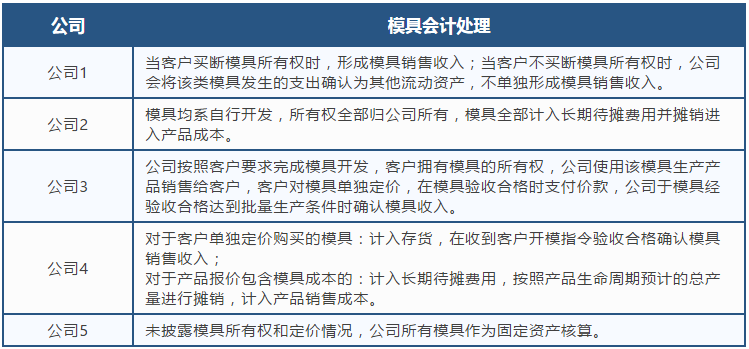

在现行收入准则下,实务中对模具研发和制作的会计处理存在争议。经查询了2017年上市的5家公司招股说明书,发现汽车零部件制造商对该事项的会计处理各不相同,列举如下:

分析与讨论

为了统一实务界关于上述问题的认识,增加上市公司同类业务会计处理的可比性,以下运用新收入准则进一步分析判断。

模具的研发、制作与零部件销售是否为单独的两项履约义务

根据新收入准则,履约义务是指合同中企业向客户转让可明确区分商品的承诺。企业向客户承诺的商品同时满足下列条件的,应当作为可明确区分商品:(一)客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益;(二)企业向客户转让该商品的承诺与合同中其他承诺可单独区分。本案例中,汽车零部件制造商虽与客户对模具单独签订合同,客户对模具单独验收,但是客户是从零部件产品中受益,而不是为了取得模具从模具本身受益;就汽车行业而言,客户选择零部件供应商是需要较长时间的评估,并且本案例中的模具是由双方共同开发的,客户也不能与其他易于获得资源一起使用中受益。故倾向于模具的研发和制作不作为单独的履约义务,应与零部件产品销售一并构成一项履约义务。

实务中也存在另外一种情况:汽车零部件制造商未参与模具的研发,只是代客户采购模具,客户收回模具后仍可继续使用,并且客户较容易更换零部件制造商。此种情况则可能表明客户可以从模具中获益,模具的制作作为一项单独的履约义务可能更为恰当。此种情况下,汽车零部件制造商需根据具体合同判断是主要责任人还是代理人。

模具单独定价的情况下,应如何进行会计处理?模具价款包含在零部件产品售价中的情况下,应如何进行会计处理?

就本案例而言,在模具的研发和制作不作为单独一项履约义务的情况下,企业发生模具成本时作为合同履约成本计入其他非流动资产。对模具单独定价的,在收到客户支付的模具价款时计入合同负债(或预收账款)等。在模具的使用寿命期内,与产品一起作为履约义务分期确认收入,将模具成本摊销计入产品销售成本。对模具价格包含在零部件产品价格中的,模具收入体现在零部件产品销售收入中,将模具成本摊销计入产品销售成本。

案例分享定期放送,敬请关注。

-

- 分享到:

-