【大信视角】重要!新证券法下,会计师事务所急需办好三件事!

发布时间:2020-03-30来源:技术标准部作者:admin

3月1日,新证券法正式落地实施。此次证券法修订的核心,是全面推行证券发行注册制。同时,相应的信息披露要求、投资者保护制度都得到强化,并显著提高了证券违法违规成本。

大信技术标准部将推出新证券法实施系列解读。本期为“中介篇”,就新证券法对证券服务机构带来的变革,探讨当前会计师事务所应积极做好的三件事。

新证券法对证券公司、会计师事务所、律师事务所等证券服务机构的相应条款做了较大修改,将会对相关行业规范发展产生深远影响。

一、证券服务机构相关规定的主要修改内容

1. 除证券投资咨询服务以外的其他证券服务业务适用“双备案制”

新证券法第一百六十条规定,“从事证券投资咨询服务业务,应当经国务院证券监督管理机构核准;未经核准,不得为证券的交易及相关活动提供服务。从事其他证券服务业务,应当报国务院证券监督管理机构和国务院有关主管部门备案”。对于证券服务机构来说,这是最重要的一条修改,取消了现行的证券投资咨询业以外的证券服务领域的事前准入审批制,改为双备案制。这也是监管机构为适应资本市场全面推行发行注册制改革的要求,把更多的行政监管资源从事前审批转到加强事中事后监管的具体表现。

2. 加大对证券服务机构违法行为的行政处罚力度

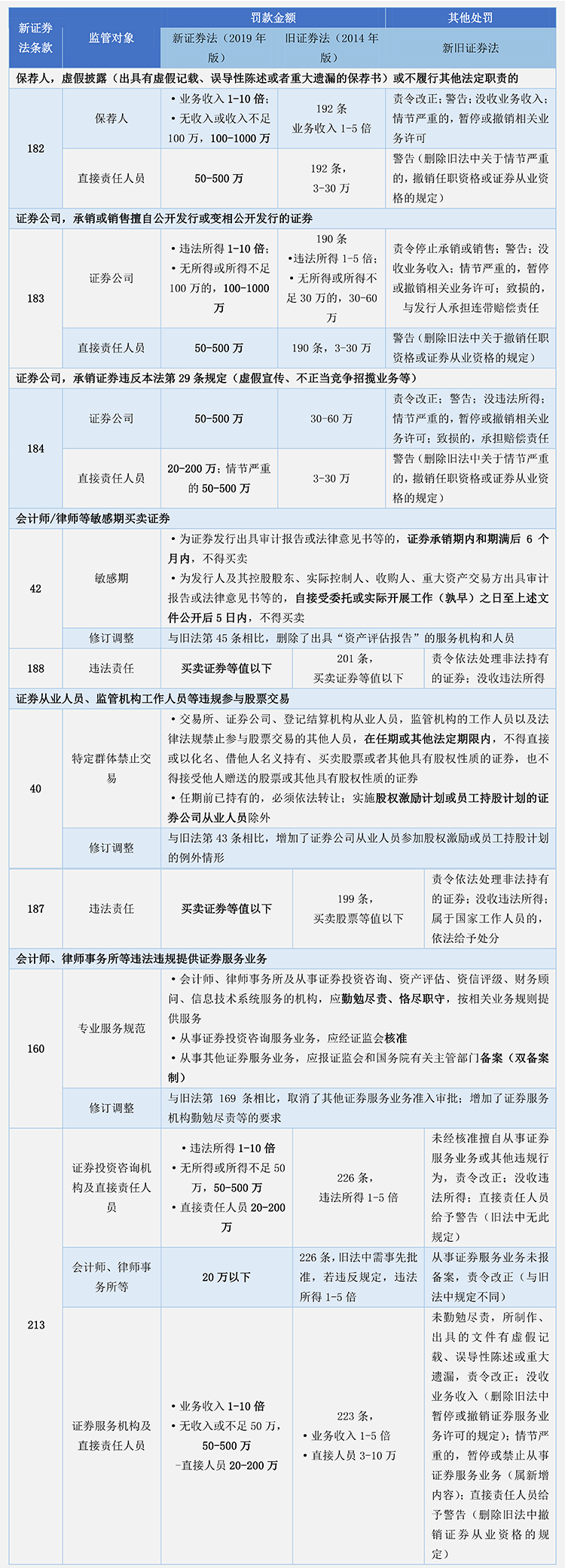

新证券法进一步提高了证券服务机构未勤勉尽责等的违法处罚幅度,由原来最高可处以业务收入五倍的罚款,直接提高到十倍,情节严重的,并处暂停或禁止从事证券服务业务等。此次大幅提高资本市场参与主体违法违规成本,能够充分避免责任方和证券服务机构利用法律漏洞侵犯投资者合法权益,保证资本市场平稳有序运营,同时能够显著提高警示威慑效应,避免各方主体和证券服务机构知法犯法。新证券法中对证券服务机构违规行为及相应的法律责任修订具体如下表。

证券服务机构违规行为及法律责任对比

3. 首次确立集体诉讼机制,放大证券服务机构承担民事赔偿责任的风险

近年来,上市公司虚假陈述被索赔的案件数量大幅提升。同时,由于部分上市公司资不抵债,已经退市或处于退市边缘,无力赔偿投资者损失,证券服务机构被判承担连带赔偿责任或补充赔偿责任的案例也越来越多。新证券法第一百六十三条保留了原证券法的虚假陈述连带赔偿责任,同时专门设立了投资者保护专章,并在第九十五条规定了代表人诉讼制度和明确“默示加入、明示退出”原则,允许投资者保护机构接受五十名以上投资者委托作为代表人诉讼,大大降低了投资者的维权成本,能够提高投资者维权的意愿,证券服务机构承担民事赔偿责任的风险将更加突出,中介机构担责或将常态化。

4. 新增证券服务机构保存底稿的义务

新证券法第一百六十二条新增加了规定证券服务机构保存底稿的义务,要求证券服务机构应当妥善保存客户委托文件、核查和验证资料、工作底稿以及与质量控制、内部管理、业务经营有关的信息和资料,任何人不得泄露、隐匿、伪造、篡改或者毁损。上述信息和资料的保存期限不得少于十年,自业务委托结束之日起算。

此外,新证券法关于证券服务机构的修改还包括取消证券从业人员的从业经验或资格的强制性要求、放开对证券投资咨询机构和资信评级机构的收费标准管控等,在此不再详细赘述。

二、会计师事务所急需办好的三件事

新证券法贯彻实施后,注册会计师行业明显需要较大的调整,因此会计师事务所应当积极准备,做好当前的三项工作。

第一,依照交易所相关通知准备上市公司聘任审计机构发布公告所需的内容资料。为落实新证券法关于强化信息披露要求及取消会计师事务所从事证券业务行政许可的规定,上交所于2月28日发布《关于发布上市公司续聘/变更会计师事务所临时公告格式指引的通知》,对规范上市公司聘任会计师事务所相关事项,提高信息披露的针对性和有效性做出具体要求,并于发布之日起生效。深交所也于同日发布《上市公司拟聘任会计师事务所公告格式》,并要求和新证券法同日起施行。从近两天发布的上市公司关于聘任会计师事务所的公告来看,已经开始执行新的公告格式。对比上交所和深交所的公告格式要求,上市公司聘任会计师事务所都要详尽披露事务所的基本信息、人员信息、业务规模、项目人员信息、独立性和诚信记录等,这和之前的披露完全不同,因此有证券业务或将要有证券业务的会计师事务所要抓紧准备相关内容资料。

第二,依照证监会《证券服务机构从事证券服务业务备案管理规定(征求意见稿)》(以下简称“备案规定”)的相关规定准备首次备案和年度备案资料。为落实新证券法关于会计师事务所等证券服务机构从事证券服务业务备案的要求,证监会于2月29日发布关于备案规定公开征求意见的通知,意见反馈截止时间为2020年3月30日。因此预计修正版的备案规定会在今年4月上旬发布,并于发布之日起施行。根据备案规定征求意见稿的相关内容,首次备案需要在证券服务机构签订服务协议或实际从事证券服务业务(孰早)之日起10个工作日内向证监会备案,在备案规定施行前已经签订服务协议,正在从事证券服务业务的,应当在备案规定生效之日起10个工作日内按要求向证监会备案。同时,备案规定征求意见稿中还要求证券服务机构于每年4月30日前向证监会提交年度备案材料。考虑到正版备案规定发布施行之日临近年度备案日期,因此从事证券服务业务的会计师事务所应积极准备首次备案和年度备案所需提交的资料。

第三,勤勉尽责,恪尽职守,积极做好2019年上市公司年报审计工作。由于当前受疫情影响,今年的年报审计工作已经面临着时间紧、任务重的挑战,再加上新证券法选择在这个时点贯彻施行,进一步加大了年报

审计工作的压力和风险。因此就要求审计项目组、会计师事务所及其质量管理部门积极做好风险评估和应对,保质保量完成2019年的年报审计工作。

大信观点

新证券法实施后,证券市场将采取“宽进严管”的政策,并延续原有关于中介机构连带赔偿责任的规定,同时通过引入代表人诉讼机制的方式降低投资者维权门槛,案件必将增加,注册会计师行业承担民事赔偿的责任将进一步加重。同时未来《刑法》等相关制度安排也可能进行配套完善,提高违法违规成本,提升资本市场的执法震慑力。在这个大背景下,建议后续财政部和证监会在新的监管规定中综合考虑新证券法大幅加重证券服务机构民事赔偿责任的背景来确定行政处罚方式和力度,审慎考虑对会计师行业的行政处罚方式,适度平衡行业的规范和发展,并推动注册会计师行业建立完善的自我约束机制与行业自律机制,惩前毖后、治病救人,避免行业在短期内承受不了过于严格的全方位责任。

-

- 分享到:

-