再议“三去一降一补”会计处理规定

发布时间:2016-12-27来源:未知作者:大信审计研究院

财政部在2016年5月发布《 “三去一降一补”会计处理规定(征求意见稿)》后,于2016年9月2日发布了《规范“三去一降一补”有关业务的会计处理规定》(以下简称“规定”)。正式发布的规定更为明确和严谨,考虑了实务中可能出现的实际情况结合《企业会计准则》对《征求意见稿》进行了修改,删除了非特殊或不存在明显争议的会计处理规定。此前大信技术标准部已对规定的出台背景、目的等进行了全面解读,本文仅就正式发布的规定与征求意见稿之间的差异进行对比,并对划入企业、划出企业合并报表编制原则的变化进行重点解读。

一、划入企业合并财务报表会计处理的主要变化

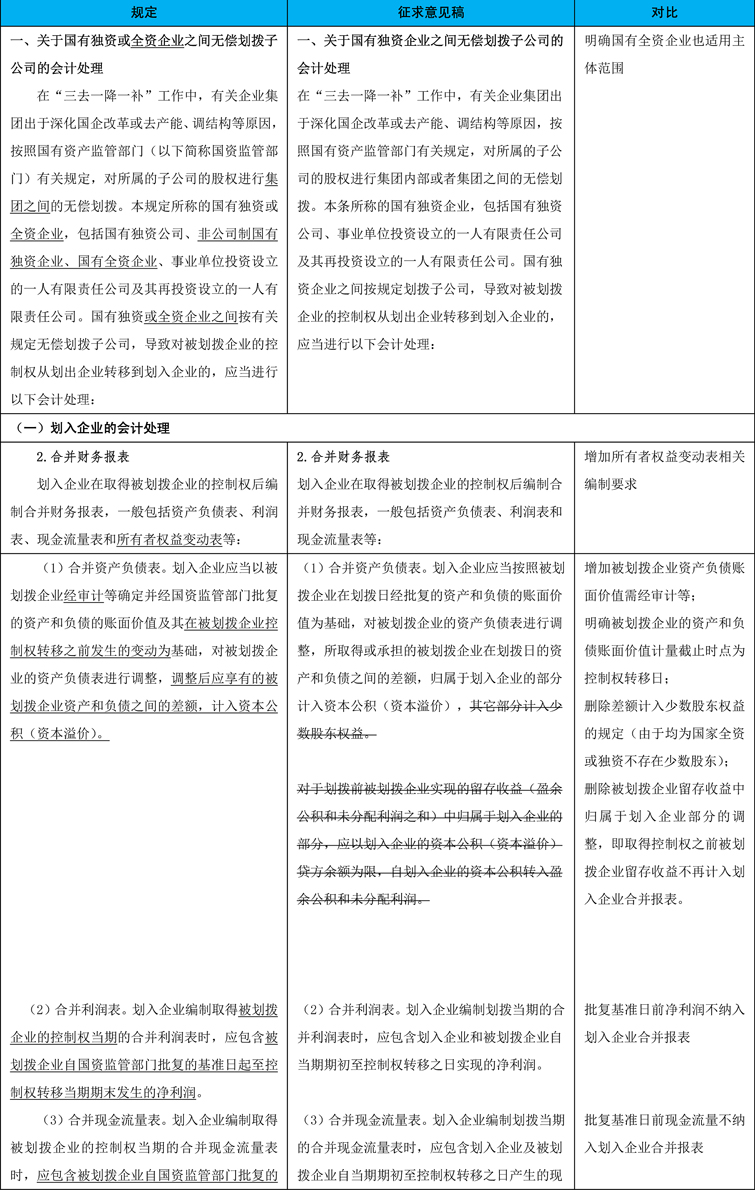

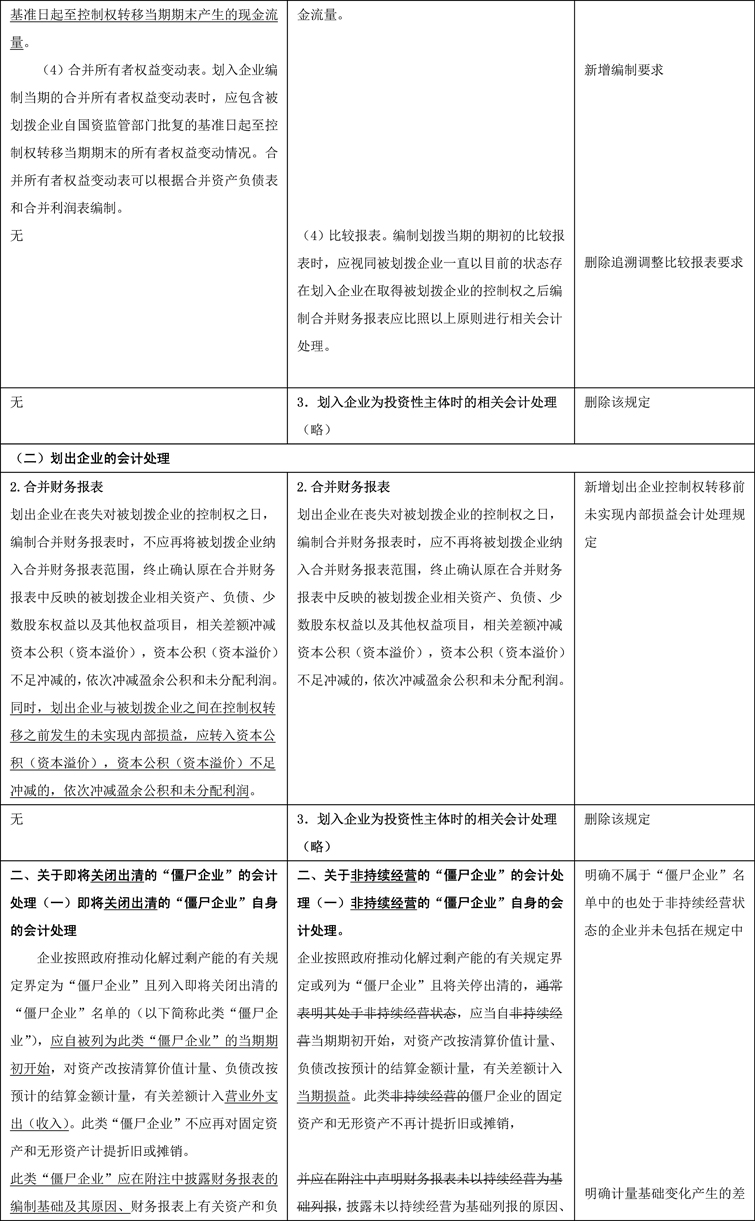

1、正式发布的规定和征求意见稿都明确划入企业合并财务报表编制时点为控制权转移日,但实务中由于产权交割手续等问题导致可能存在国资监管部门批复的基准日与实际控制权转移日并非完全一致情形,在控制权转移日编制合并报表时被划入企业的资产、负债价值较国资监管部门批复的资产和负债的账面价值可能会发生变化,我们认为可能基于这方面的考虑,财政部在正式发布的规定中修改了征求意见稿中以“划入企业应当按照被划拨企业在划拨日经批复的资产和负债的账面价值为基础,对被划拨企业的资产负债表进行调整”为“以被划拨企业经审计等确定并经国资监管部门批复的资产和负债的账面价值及其在被划拨企业控制权转移之前发生的变动为基础,对被划拨企业的资产负债表进行调整”。同时,该规定要求基于上述提及的基础“调整后应享有的被划拨企业资产和负债之间的差额,计入资本公积(资本溢价)”,即以控制权转日为时点调整资本公积,不再按照批复之日为时点进行调整,即批复日至控制权转移期间发生的变动也调整资本公积。修改后的规定更加符合企业会计准则企业合并报表控制权转移日进行合并报表编制的原则。

2、正式发布的规定删除了划入企业比较合并财务报表的追溯调整,同时明确划入企业编制取得被划拨企业的控制权当期的合并利润表、合并现金流量表以及合并所有者权益变动表时,应包含被划拨企业自国资监管部门批复的基准日起至控制权转移当期期末产生的利润、现金流量以及所有者权益变动,即国资监管部门批复的基准日前的部分不纳入划入企业合并报表。该规定的处理原则与征求意见稿按照同一控制企业合并会计处理原则存在显著的不同。我们认为该处理较之前同一控制企业合并的会计处理在编制合并报表时更为简明易于操作,并且更能反映划入企业和划出企业各自权益划分实质。但是,该规定似乎并非严格按照企业会计准则合并报表合并日来划分权益及利益归属,而是按照国资监管部门批复的基准日划分,我们认为这是基于中国国有企业的特点而制定的特殊规定。

二、划出企业合并财务报表的会计处理的主要变化

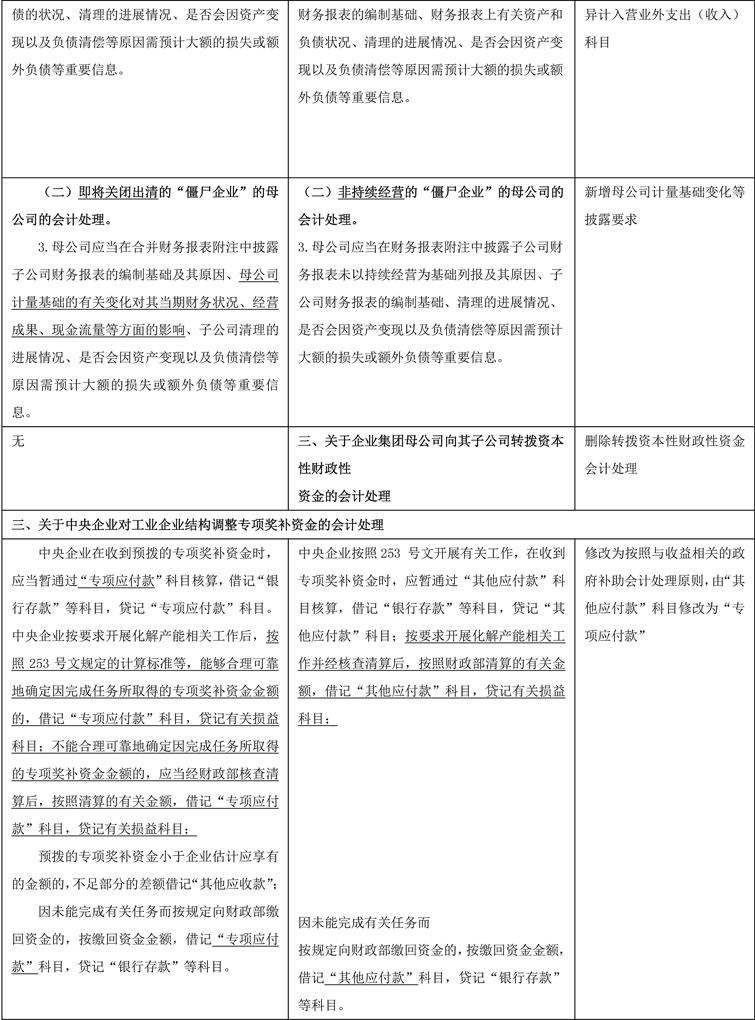

正式发布的规定增加了“划出企业与被划拨企业之间在控制权转移之前发生的未实现内部损益,应转入资本公积(资本溢价),资本公积(资本溢价)不足冲减的,依次冲减盈余公积和未分配利润。”该规定强调划出企业应将控制权转移前发生的未实现内部损益调整资本公积。

从以上两个方面,我们认为,正式发布的规定综合了国有企业的特点以及企业会计准则的规定,即编制合并报表时点按照企业会计准则规定的控制权转移日,同时被划拨企业的利润、权益、现金流量应按照国家监管部门批复的基准日来划分划入企业和划出企业的归属。

三、规定与征求意见稿的详细对比

-

- 分享到:

-