“年度报告的内容与格式”2016年修订知多少

发布时间:2016-12-29来源:未知作者:大信审计研究院

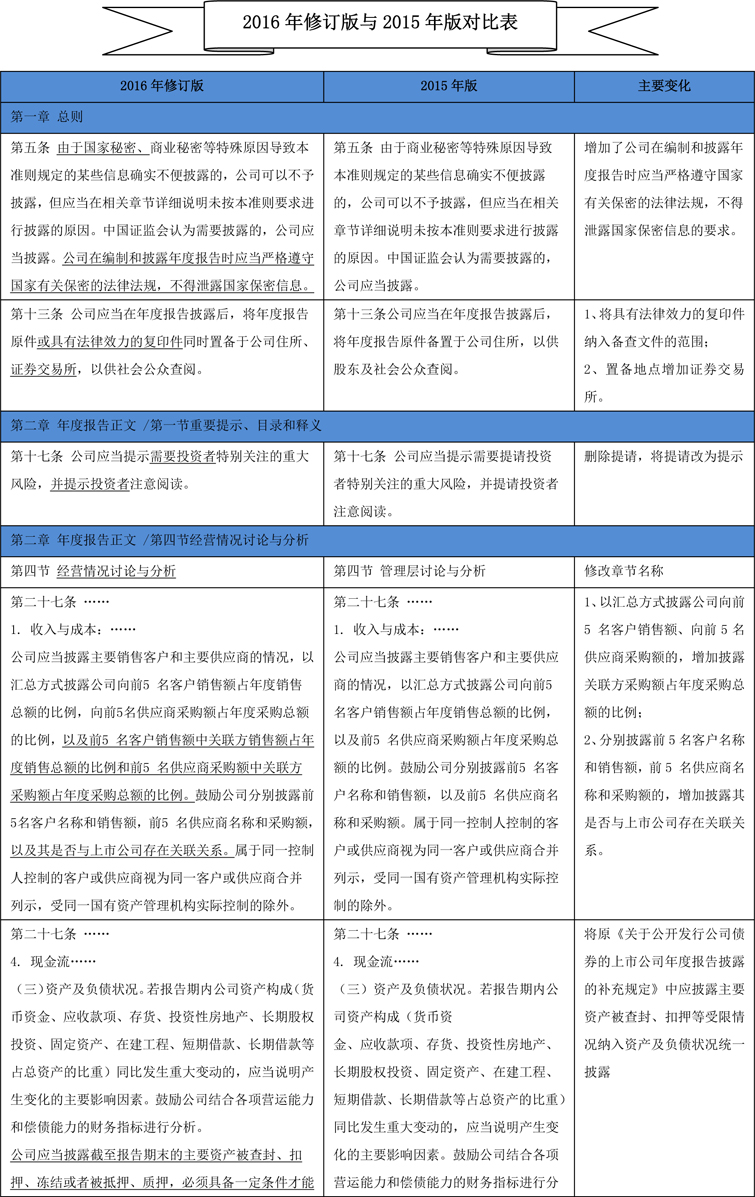

为规范上市公司年度报告的编制及信息披露行为,保护投资者合法权益,2016年12月9日,中国证监会发布了《公开发行证券的公司信息披露内容与格式准则第2号—年度报告的内容与格式(2016年修订)》(以下简称《年度报告的内容与格式(2016年)》),《年度报告的内容与格式(2016年)》较2015年主要在特殊行业信息披露、关联交易披露、债券相关情况披露等进行了修订,本次修订内容较2015年总体变化不大。

一、2016年修订的主要内容

1、完善了特殊行业信息披露要求

(1)增加公司在编制和披露年度报告时应当严格遵守国家有关保密的法律法规,不得泄露国家保密信息的要求;

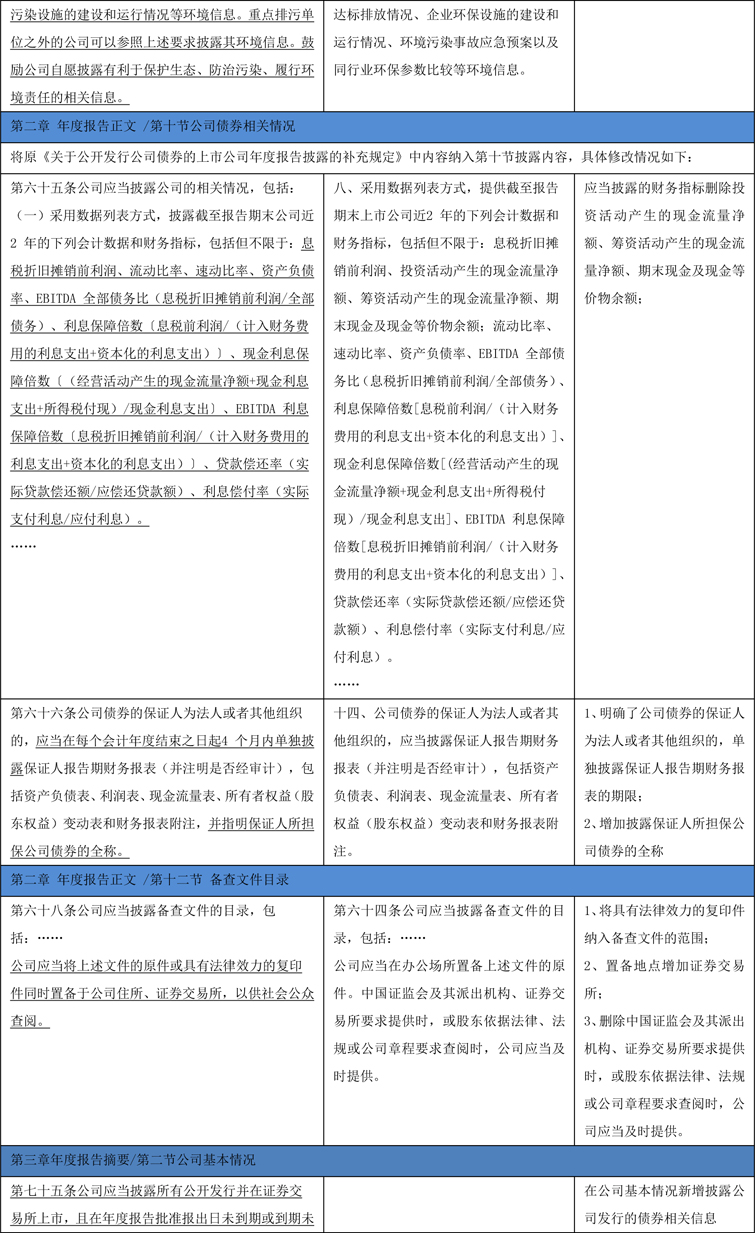

(2)增加属于环境保护部门公布的重点排污单位的公司及其子公司,应当根据法律、法规及部门规章的规定披露主要污染物及特征污染物的名称、排放方式等环境信息。

2、修订了关联交易披露的内容

(1)以汇总方式披露公司向前5 名客户销售额占年度销售总额的比例的,增加披露前5 名客户销售额中关联方销售额占年度销售总额的比例和前5 名供应商采购额中关联方采购额占年度采购总额的比例;分别披露前5名客户名称和销售额,前5名供应商名称和采购额的,增加披露其是否与上市公司存在关联关系。

(2)在披露报告期内发生的重大关联交易事项中,若对于某一关联方,报告期内累计关联交易总额高于3000万元(创业板公司披露标准为1000 万元)且占公司最近一期经审计净资产值5%以上,均应当按照关联交易的不同类型分别披露,而2015年要求对满足上述条件的重大关联交易事项应按照关联交易的不同类型分别披露,修订后表述内容更加严谨和准确。

3、将原《关于公开发行公司债券的上市公司年度报告披露的补充规定》中内容纳入《年度报告的内容与格式(2016年)》并进行修订

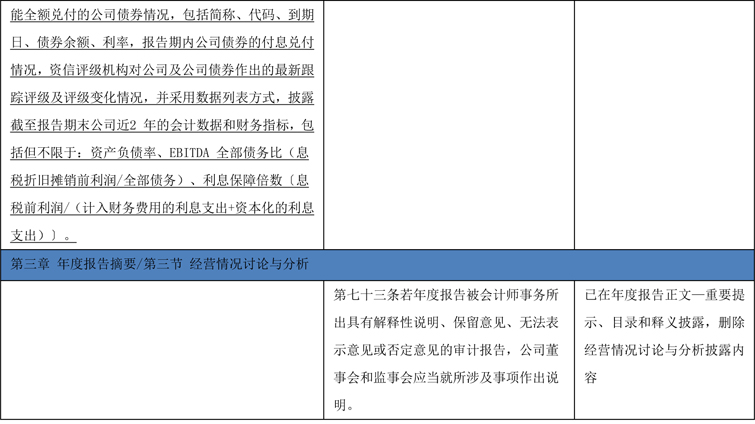

(1)在披露截至报告期末公司近2年的下列会计数据和财务指标中,删除了对投资活动产生的现金流量净额、筹资活动产生的现金流量净额、期末现金及现金等价物余额的披露;

(2)明确了公司债券的保证人为法人或者其他组织的,单独披露保证人报告期财务报表的期限。

4、增加和完善了其他披露内容

(1)在披露公司可能面对的风险中增加披露商誉等资产的减值风险;

(2)公司披露备查文件置备地点增加了证券交易所;

(3)年度报告摘要公司基本情况中增加披露所有公开发行并在证券交易所上市,且在年度报告批准报出日未到期或到期未能全额兑付的公司债券情况;

(4)其他文字性的修改使得文件表述内容更加严谨。

《年度报告的内容与格式(2016年)》与2015年版本详细对比如下:

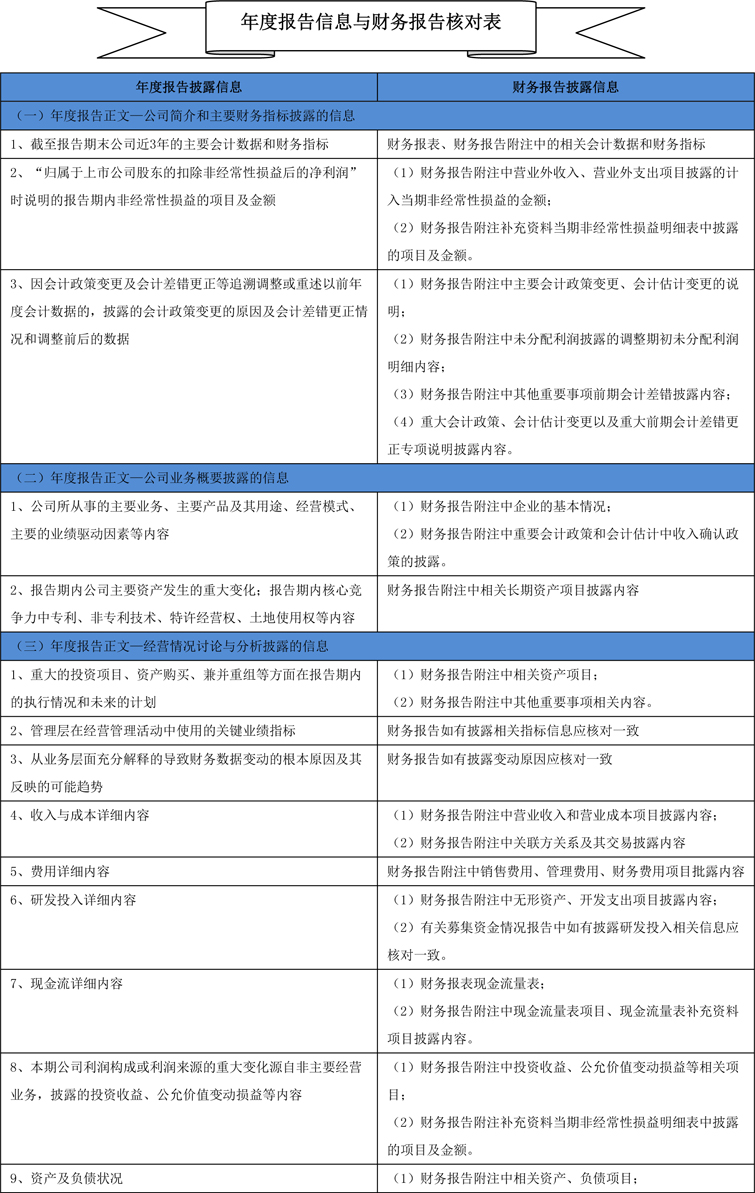

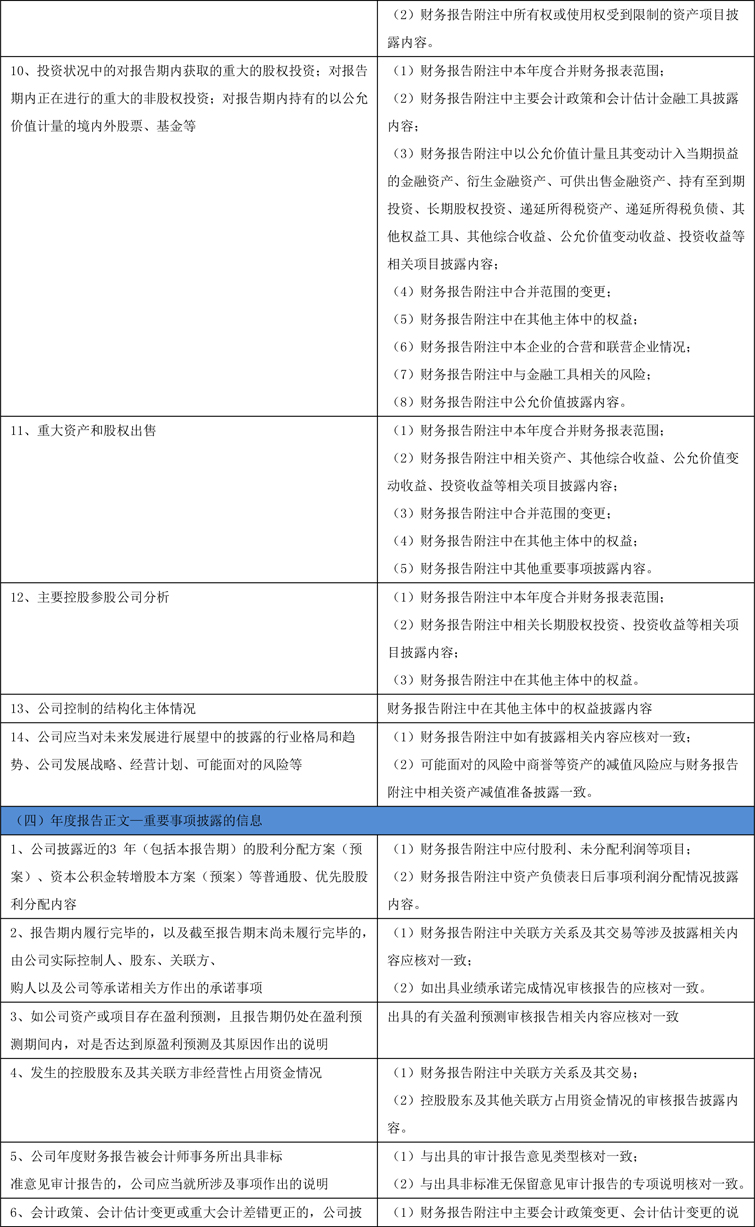

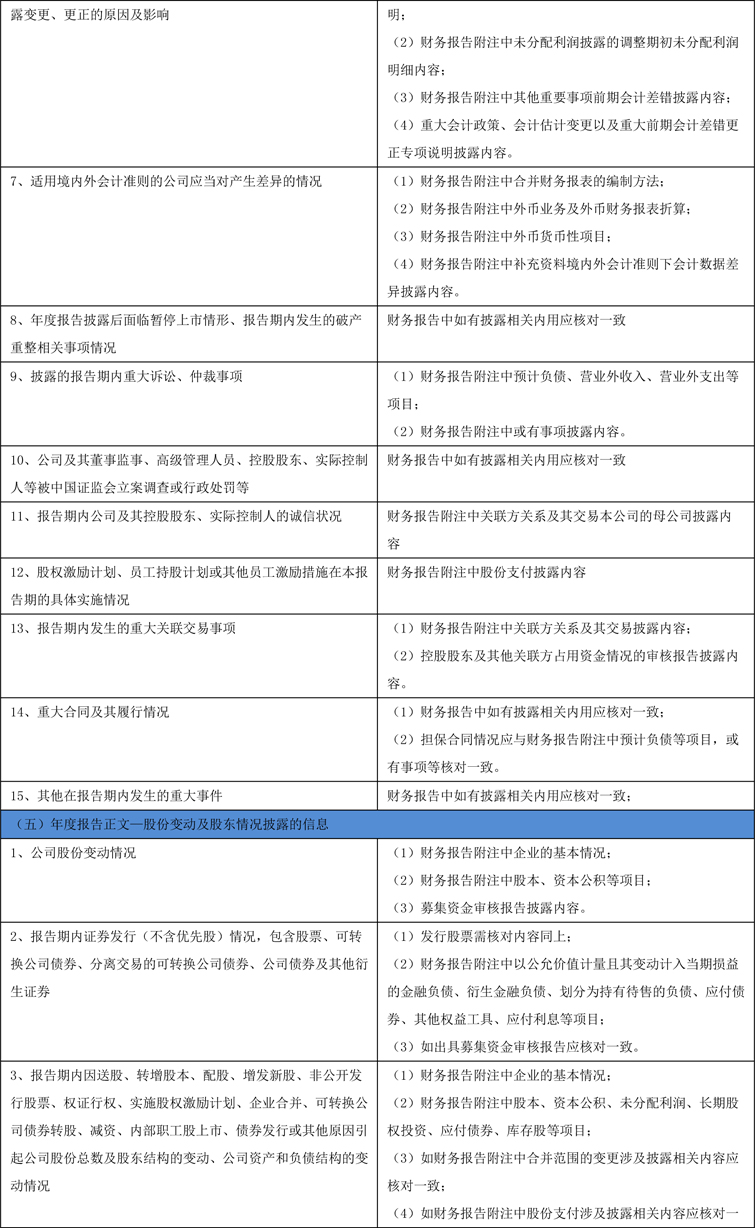

二、年度报告披露前需要与财务报告核对的主要内容

为保证年度报告内容的真实、准确、完整,上市公司年度报告中披露的其他信息应与经审计的财务报告中披露的各项信息保持一致。因此,上市公司在年报公告前的核对工作不可少。以下为年度报告披露前需要与财务报告核对的主要内容:

-

- 分享到:

-